Quotidiano della Federazione Ordini Farmacisti Italiani

Martedì 16 APRILE 2024

Studi e Analisi

Home

Federazione e Ordini

Cronache

Governo e Parlamento

Regioni e ASL

Lavoro e Professioni

Scienza e Farmaci

Studi e Analisi

Studi e Analisi

Crea Sanità: “Spesa sanitaria italiana inferiore del 32% rispetto a Paesi dell’Europa occidentale. E il divario sale al 37% se si considera solo la pubblica. Ormai siamo in linea con i Paesi dell’Est. E 2 mld in più non bastano a colmare gap. Politica nazionale torni protagonista”

Arrivato alla sua 15ª edizione il rapporto sanità dei ricercatori di Tor Vergata mette in evidenza anche la carenza di personale valutabili in almeno 96 mila unità in meno rispetto a quante ne servirebbero (soprattutto al Sud) per riequilibrare il sistema. Alert sui disavanzi regionali che nell’ultimo biennio sono tornati a crescere e a superare il miliardo l’anno. Focus anche sulle disuguaglianze: la combinazione di impoverimento per consumi sanitari e le “rinunce” totali per motivi economici, coinvolge il 5,8% delle famiglie, ed è significativamente superiore nel Sud del Paese. LE SCHEDE – EXECUTIVE SUMMARY

11 DIC - Si allarga ancora il gap tra l’Italia e i Paesi dell’Europa occidentale sulla spesa sanitaria: - 32% (se considedriamo sia la pubblica che la privata) e - 37,1% (solo pubblica) in meno e che ormai vede il nostro Paese allineato sui livelli dell’Europa dell’Est. E molto di questa situazione è dovuto alla ‘ritirata’ del finanziamento pubblico. Anche i 2 mld in più previsti dalla Legge di Bilancio non sembrano sufficienti. È quanto emerge dal il XV Rapporto Sanità del Crea dell’Università di Tor Vergata dal titolo “Il ritorno della Politica Nazionale in Sanità (?)” presentato oggi alla Camera dei Deputati.

Nel report si evidenzia anche come siano tornati a crescere i disavanzi regionali che nel 2018 si sono attestati a 1,2 mld di euro. Sempre più pressante il problema delle disuguaglianze: a combinazione di impoverimento per consumi sanitari e le “rinunce” totali per motivi economici, coinvolge il 5,8% delle famiglie, ed è significativamente superiore nel Sud del Paese.

Al centro del rapporto anche la questione della carenza di personale in rapporto anche alla frammentazione tra Nord e Sud del Paese. “La possibilità di utilizzare una parte dell’incremento del fondo per incrementare la spesa per il personale e, quindi, assumere personale, sblocca la situazione, ma tende a congelare definitivamente le differenze rilevate; sempre poi che non venga assorbita per aumenti delle retribuzioni. Se invece si volesse omogeneizzare la situazione, portando il meridione agli standard del Nord rilevati nel 2017, servirebbero 96.000 dipendenti in più, di cui 66.000 nelle strutture di ricovero e 30.000 nelle altre, con un costo aggiuntivo di 4 mld di euro”.

I suggerimenti del Crea Sanità. Come emerge dal titolo del Rapporto gli esperti del Crea evidenziano come sia fondamentale che lo Stato torni a perseguire politiche nazionali per la sanità che non guardino solo ai conti e senza demonizzare il federalismo sanitario e le ‘nuove’ autonomie. “Dopo anni di politiche prone alla necessità di riportare in sicurezza il sistema da un punto di vista finanziario, c’è infatti bisogno di tornare alla “macro-economia”, dimostrando capacità di lettura dell’evoluzione di un sistema che rappresenta insieme un pilastro essenziale del Welfare nazionale, ma anche la terza industria del Paese. Il richiamo del XV Rapporto Sanità è quindi, in primo luogo, quello sulla necessità di coniugare nelle Politiche nazionali sia obiettivi di finanza pubblica, sia assistenziali, che di sviluppo economico; ne segue che devono essere compatibili le politiche di (ri) finanziamento con le “nuove Governance”, in primis farmaceutica, ma senza dimenticare i dispositivi medici e l’impatto dell’ICT in Sanità”.

La sintesi del Rapporto:

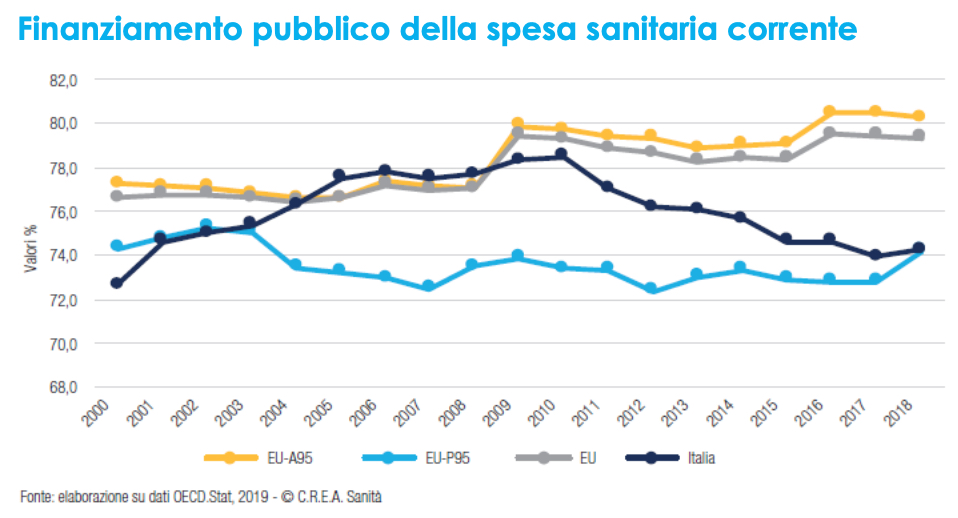

FINANZIAMENTO PUBBLICO IN RITIRATA Il finanziamento pubblico della spesa sanitaria italiana si è negli anni ridotto arrivando a raggiungere quello dei Paesi dell’EU-Post 1995, ovvero quelli dell’Europa dell’Est. Il settore pubblico, pur rimanendo la principale fonte di finanziamento della spesa sanitaria in tutti i Paesi EU, nei Paesi dell’EU-Ante 1995 fa fronte in media all’80% della spesa sanitaria corrente, mentre in Italia e nei Paesi dell’Est a poco più del 74%, confermando per il nostro Paese il disinvestimento pubblico nel welfare sanitario. Il finanziamento aggiuntivo di 2 mld di euro previsto dalla Legge Finanziaria 2019, se gli altri Paesi manterranno i trend dell’ultimo quinquennio, non sarà in grado di invertire le tendenze in atto, seppure mitigherà la crescita del gap con l’EU occidentale.

SPESA “VIRTUOSA” Il gap della spesa sanitaria italiana rispetto ai Paesi dell’Europa occidentale continua a crescere e ha raggiunto il 32,0% nell’ultimo anno. La crescita media annua della spesa sanitaria in Italia tra il 2000 ed il 2018 è stata pari al 2,5%, esattamente un punto percentuale meno della media (3,5%) degli altri Paesi EU-Ante 1995. Il gap della spesa pubblica è ben più consistente ed è pari al -37,1%. Di contro sul fronte della spesa privata, il gap risulta molto più contenuto (-11,4%). Se poi analizziamo il dato in parità di potere di acquisto emerge quasi un allineamento della spesa privata a quella dei Paesi EU-Ante 1995 (-5,8%), dato che appare incoerente con la natura universalistica del SSN.

Ormai la spesa sanitaria pro-capite italiana è più vicina ai livelli di spesa dei Paesi dell’EU-Post 1995 (ovvero quelli dell’Est Europeo) che a quelli dei Paesi della EU occidentale

Assumendo che nel prossimo anno la spesa pubblica aumenti di 2 mld di euro, come previsto dalla Legge Finanziaria 2019, e che la spesa privata cresca seguendo il trend degli ultimi 5 anni, il gap di spesa totale Italiana vs Paesi EU-Ante 1995, aumenterebbe ancora.

DISAVANZI NOMINALI E REALI Il disavanzo, che si era ridotto in maniera consistente grazie ai piani di rientro, negli ultimi 2 anni ha ricominciato a crescere seppur in maniera lenta. Nel 2018 si registra un risultato di esercizio negativo complessivo pari a 1,2 mld di euro, in aumento del 14,8% sul 2017, sebbene ancora inferiore di oltre il 31,0% rispetto al 2013.

Attenzione che l’apparente equilibrio finanziario poggia su un consistente “contributo” delle compartecipazioni. Abolendole la situazione si modificherebbe radicalmente: il deficit complessivo del 2018 ammonterebbe a 6 mld di euro, (che in termini economici si riducono a circa 5 mld se si sconta che nei ricavi non viene contabilizzato il payback)

L’ABOLIZIONE DEL “SUPERTICKET” PER LE PRESTAZIONI DI ASSISTENZA SPECIALISTICA Una delle principali misure di politica sanitaria programmate per il 2020 è l’abolizione del cosiddetto “superticket” sulla specialistica ambulatoriale. L’abolizione del superticket (introdotto dal Decreto Legge n. 98/2011, convertito poi nella Legge n. 111/2011), appare una scelta certamente opportuna, dati gli effetti iniqui che ha generato. Non di meno, l’onere per sua abolizione assorbiranno una quota rilevante delle risorse aggiuntive messe in campo. Basandoci sulle informazioni disponibili, e scontando un rilevante margine di incertezza derivante dalle carenze nei dati disponibili, si può postulare che: • l’impatto complessivo dell’introduzione del “superticket” sia ammontato a 828,8 mln. • nel corso degli anni, gli interventi delle Regioni abbiano rimodulato verso il basso il “superticket” • l’onere residuo della abolizione su base annua sarebbe di circa 750 mln.

QUANTO VALE L’INVESTIMENTO IN SANITÀ? La domanda appare lecita perché spendendo di più per la Sanità in generale si guadagnano anni medi di aspettativa di vita: ma i Paesi che spendono più di 3.000 euro per cittadino, non sembrano guadagnare nulla.

Infatti, come si vede sulla sinistra del grafico l’aspettativa di vita delle popolazioni cresce al crescere della spesa sanitaria sostenuta. Il dato è corroborato dal fatto che le Regioni del meridione italiano hanno performance nettamente migliori di quelle mediamente registrate nei Paesi EU con analoghi PIL pro-capite (che sono tipicamente i Paesi dell’Est EU): infatti, grazie ai meccanismi solidaristici che caratterizzano il nostro SSN, le Regioni del meridione italiano possono spendere in percentuale del PIL più delle aree dell’Est EU con livelli paragonabili di reddito medio, e questa maggiore spesa esita in maggiore aspettativa di vita. Ma questa correlazione non si osserva più per i Paesi che spendono più della media EU (ca. 3.000 euro pro-capite). Perché allora investire di più in Sanità?

Utilizzando come outcome, al posto della aspettativa di vita, l’indice di Performance “Euro Health Consumer Index”, che (seppure con alcuni limiti) è costruito per cogliere la responsiveness dei sistemi sanitari, ritroviamo una chiara correlazione positiva con la spesa anche per valori maggiori di quelli ricordati.

La risposta alla domanda potrebbe allora essere che anche quando la spesa non genera ulteriori miglioramenti della aspettativa di vita, genera comunque una maggiore qualità dei servizi (a titolo di esempio, il contenimento delle liste di attesa, la semplificazione burocratica, la possibilità di accedere a servizi tecnologicamente avanzati, etc.). Si conferma quindi che l’investimento in Sanità genera ritorni importanti, e che l’Italia è proprio nella fascia di spesa che segna il confine fra prevalenza di ritorni “quantitativi” (clinici) e “qualitativi”: per le future politiche sanitarie sarà essenziale capire se i nostri policy maker riterranno opportuno investire di più in Sanità per migliorare la qualità dei servizi, o considereranno questa dimensione un “optional” e come tale di non metterlo a carico della redistribuzione solidaristica innescata dal SSN.

QUALE GOVERNANCE PER LE POLITICHE INDUSTRIALI IN SANITA’? L’Italia è fra i Paesi a minore crescita del PIL, ma anche fra quelli a maggiore crescita della produzione nelle industrie delle cosiddette “Scienze della vita”. Nel quinquennio 2012-2017, l’Italia, a fronte di un aumento del PIL del +1,0% medio annuo, ha registrato un aumento della produzione del +4,4% medio annuo nel settore farmaceutico.

Analogamente nel settore dei Dispositivi Medici si è registrato un incremento medio annuo del valore della produzione triplo (+3,2%) rispetto a quello del PIL.

Malgrado le bilance dei pagamenti dei settori citati siano ancora negative, i dati disponibili dimostrano che la Sanità non è solo un investimento in salute e in coesione sociale, ma anche un investimento economico, senza il quale il nostro PIL crescerebbe ancora meno. Questa osservazione implica che politiche assistenziali (e di finanza pubblica) e politiche economiche debbano informarsi ad una coerenza complessiva: non sembra che nelle ipotesi di futura governance del settore ci sia ancora sufficiente attenzione per questo aspetto delle politiche sanitare.

EQUITÀ: UN PROBLEMA CRESCENTE La spesa per “Servizi sanitari e spese per la salute” rappresenta l’ottava voce di consumo delle famiglie italiane e non ha variato la sua posizione rispetto al 2011: solo nel Mezzogiorno è settima. Il 77,9% delle famiglie italiane ha speso per consumi sanitari nel 2017 a fronte del 61,8% del 2011. Considerando solo le famiglie che hanno speso per la sanità, la loro spesa media risulta di 1.867,9 euro, e l’incidenza sui consumi complessivi si è ridotta leggermente (dal 5,9% del 2011 al 5,6% del 2017). Nell’ultimo anno la spesa per consumi sanitari è cresciuta del +9,0%: soprattutto per le famiglie dei quintili più bassi e del Mezzogiorno, che hanno contestualmente ridotto i loro consumi totali. La spesa media privata del meridione si avvicina sempre più a quella delle Regioni settentrionali, malgrado si tratti di Regioni con un reddito medio inferiore. Nel 2017, 4,2 milioni di famiglie hanno dichiarato di aver cercato di limitare le spese sanitarie per motivi economici, e di queste 1,1 milioni non hanno registrato consumi: i due terzi di queste famiglie appartengono ai quintili di minor consumo.

La combinazione di impoverimento per consumi sanitari e le “rinunce” totali per motivi economici, coinvolge il 5,8% delle famiglie, ed è significativamente superiore nel Sud del Paese (8,3% a fronte del 7,9% dell’anno precedente); segue il Centro (5,9% a fronte del 6,4% del 2016) e il Nord (4,1% a fronte del 3,5% del 2016). Calabria e Puglia risultano essere le Regioni con la maggior incidenza di famiglie che sperimentano situazioni di disagio: rispettivamente il 10,7% ed il 9,0% delle famiglie; all’estremo opposto troviamo il Trentino Alto Adige, con il 2,3%

CHE NATURA HA LA CARENZA DI PERSONALE NEL SSN? Di recente è stata sancita l’abolizione del tetto di spesa del personale (ex Legge Finanziaria 2007), sostituito da un “tetto dinamico”, generato dal livello di spesa del personale del 2018, incrementato annualmente di un importo pari al 5% dell’incremento registrato dal Fondo Sanitario. Sarà sufficiente per risolvere le carenze di organico del SSN? Le nostre analisi dicono che è necessaria una efficace programmazione a medio termine basata sui bisogni del SSN; eventuali interventi “lineari” rischiano di essere inefficienti, iniqui e, quindi, presumibilmente anche inefficaci. Iniziamo dall’osservare che dall’istituzione del tetto, la spesa per il personale non è diminuita e anzi ha registrato uno sforamento dello stesso di 5,5 mld euro Sebbene le Regioni che hanno registrato livelli di spesa maggiori abbiano comunque garantito l’equilibrio dei conti, coprendo il differenziale con risorse proprie, di fatto solo Molise e Campania hanno rispettato i tetti.

Allo stesso tempo, al 2017 risulta una riduzione di organico di 43.721 unità, pari al 6,5% degli organici del 2004 (con una riduzione in Molise del 28,8%, e un aumento nella P.A. di Trento del 14,3%.

DI conseguenza, lo sforamento è in media dovuto all’incremento delle retribuzioni medie, derivante dai rinnovi contrattuali, ma anche alla modifica della composizione degli organici: tanto che è presumibile che i singoli dipendenti abbiano a fatica mantenuto il potere di acquisto delle loro retribuzioni. In termini di struttura degli organici, le strategie regionali sono risultate fortemente diversificate: nel Nord è aumentata la quota di personale sanitario e quella del personale nelle strutture di ricovero; nel Sud, tranne che in Basilicata, Puglia e Sardegna, è diminuita la quota di personale sanitario e quella del personale dipendente dalle strutture di ricovero (tranne in Sardegna).

In media, si è assistito ad un depauperamento (con poche eccezioni) degli organici nelle strutture non di ricovero, risultato del tutto contrastante con la continuamente ribadita volontà politica di rafforzare “il territorio”: in termini quantitativi si passa da 3,2 nel 2004 a 2,7 nel 2017 dipendenti ogni 1.000 abitanti. Va anche notato che nello stesso periodo si è fortemente ridotta l’attività di ricovero e più che proporzionalmente rispetto agli organici: tanto che il personale delle strutture di ricovero passa da 8,4 (unità per 1.000 giornate di degenza, nel 2004) a 10,7 nel 2017; il dato si conferma considerando il ruolo sanitario, per il quale si passa da 6,1 a 8,1.

Quindi andamenti opposti fra territorio e ospedale; e anche a livello geografico: il personale per 1.000 giornate di degenza nelle strutture di ricovero del Nord è pari a 8,7 unità, contro le 7,5 del Sud (7,7 nel Centro), essendosi allargata nel tempo la forbice fra Regioni del Nord e del Sud (e anche del Centro). Le differenze invece si sono annullate per il personale dipendente delle strutture non di ricovero, peraltro per effetto di un generale allineamento verso il basso degli organici. In prospettiva, la possibilità di utilizzare una parte dell’incremento del fondo per incrementare la spesa per il personale e, quindi, assumere personale, sblocca la situazione, ma tende a congelare definitivamente le differenze rilevate; sempre poi che non venga assorbita per aumenti delle retribuzioni.

Se invece si volesse omogeneizzare la situazione, portando il meridione agli standard del Nord rilevati nel 2017, servirebbero 96.000 dipendenti in più, di cui 66.000 nelle strutture di ricovero e 30.000 nelle altre, con un costo aggiuntivo di 4 mld di euro. In definitiva, il problema delle carenze di organico in ospedale, almeno in alcune Regioni, sembra essere molto più qualitativo che non quantitativo, visto che (sebbene sia aumentata fortemente l’attività non di ricovero negli ospedali), gli organici per giornata di degenza sono in media aumentati; mentre è fortissima la carenza nel territorio, che pure si vorrebbe sviluppare.

Nel report si evidenzia anche come siano tornati a crescere i disavanzi regionali che nel 2018 si sono attestati a 1,2 mld di euro. Sempre più pressante il problema delle disuguaglianze: a combinazione di impoverimento per consumi sanitari e le “rinunce” totali per motivi economici, coinvolge il 5,8% delle famiglie, ed è significativamente superiore nel Sud del Paese.

Al centro del rapporto anche la questione della carenza di personale in rapporto anche alla frammentazione tra Nord e Sud del Paese. “La possibilità di utilizzare una parte dell’incremento del fondo per incrementare la spesa per il personale e, quindi, assumere personale, sblocca la situazione, ma tende a congelare definitivamente le differenze rilevate; sempre poi che non venga assorbita per aumenti delle retribuzioni. Se invece si volesse omogeneizzare la situazione, portando il meridione agli standard del Nord rilevati nel 2017, servirebbero 96.000 dipendenti in più, di cui 66.000 nelle strutture di ricovero e 30.000 nelle altre, con un costo aggiuntivo di 4 mld di euro”.

I suggerimenti del Crea Sanità. Come emerge dal titolo del Rapporto gli esperti del Crea evidenziano come sia fondamentale che lo Stato torni a perseguire politiche nazionali per la sanità che non guardino solo ai conti e senza demonizzare il federalismo sanitario e le ‘nuove’ autonomie. “Dopo anni di politiche prone alla necessità di riportare in sicurezza il sistema da un punto di vista finanziario, c’è infatti bisogno di tornare alla “macro-economia”, dimostrando capacità di lettura dell’evoluzione di un sistema che rappresenta insieme un pilastro essenziale del Welfare nazionale, ma anche la terza industria del Paese. Il richiamo del XV Rapporto Sanità è quindi, in primo luogo, quello sulla necessità di coniugare nelle Politiche nazionali sia obiettivi di finanza pubblica, sia assistenziali, che di sviluppo economico; ne segue che devono essere compatibili le politiche di (ri) finanziamento con le “nuove Governance”, in primis farmaceutica, ma senza dimenticare i dispositivi medici e l’impatto dell’ICT in Sanità”.

La sintesi del Rapporto:

FINANZIAMENTO PUBBLICO IN RITIRATA Il finanziamento pubblico della spesa sanitaria italiana si è negli anni ridotto arrivando a raggiungere quello dei Paesi dell’EU-Post 1995, ovvero quelli dell’Europa dell’Est. Il settore pubblico, pur rimanendo la principale fonte di finanziamento della spesa sanitaria in tutti i Paesi EU, nei Paesi dell’EU-Ante 1995 fa fronte in media all’80% della spesa sanitaria corrente, mentre in Italia e nei Paesi dell’Est a poco più del 74%, confermando per il nostro Paese il disinvestimento pubblico nel welfare sanitario. Il finanziamento aggiuntivo di 2 mld di euro previsto dalla Legge Finanziaria 2019, se gli altri Paesi manterranno i trend dell’ultimo quinquennio, non sarà in grado di invertire le tendenze in atto, seppure mitigherà la crescita del gap con l’EU occidentale.

SPESA “VIRTUOSA” Il gap della spesa sanitaria italiana rispetto ai Paesi dell’Europa occidentale continua a crescere e ha raggiunto il 32,0% nell’ultimo anno. La crescita media annua della spesa sanitaria in Italia tra il 2000 ed il 2018 è stata pari al 2,5%, esattamente un punto percentuale meno della media (3,5%) degli altri Paesi EU-Ante 1995. Il gap della spesa pubblica è ben più consistente ed è pari al -37,1%. Di contro sul fronte della spesa privata, il gap risulta molto più contenuto (-11,4%). Se poi analizziamo il dato in parità di potere di acquisto emerge quasi un allineamento della spesa privata a quella dei Paesi EU-Ante 1995 (-5,8%), dato che appare incoerente con la natura universalistica del SSN.

Ormai la spesa sanitaria pro-capite italiana è più vicina ai livelli di spesa dei Paesi dell’EU-Post 1995 (ovvero quelli dell’Est Europeo) che a quelli dei Paesi della EU occidentale

Assumendo che nel prossimo anno la spesa pubblica aumenti di 2 mld di euro, come previsto dalla Legge Finanziaria 2019, e che la spesa privata cresca seguendo il trend degli ultimi 5 anni, il gap di spesa totale Italiana vs Paesi EU-Ante 1995, aumenterebbe ancora.

DISAVANZI NOMINALI E REALI Il disavanzo, che si era ridotto in maniera consistente grazie ai piani di rientro, negli ultimi 2 anni ha ricominciato a crescere seppur in maniera lenta. Nel 2018 si registra un risultato di esercizio negativo complessivo pari a 1,2 mld di euro, in aumento del 14,8% sul 2017, sebbene ancora inferiore di oltre il 31,0% rispetto al 2013.

Attenzione che l’apparente equilibrio finanziario poggia su un consistente “contributo” delle compartecipazioni. Abolendole la situazione si modificherebbe radicalmente: il deficit complessivo del 2018 ammonterebbe a 6 mld di euro, (che in termini economici si riducono a circa 5 mld se si sconta che nei ricavi non viene contabilizzato il payback)

L’ABOLIZIONE DEL “SUPERTICKET” PER LE PRESTAZIONI DI ASSISTENZA SPECIALISTICA Una delle principali misure di politica sanitaria programmate per il 2020 è l’abolizione del cosiddetto “superticket” sulla specialistica ambulatoriale. L’abolizione del superticket (introdotto dal Decreto Legge n. 98/2011, convertito poi nella Legge n. 111/2011), appare una scelta certamente opportuna, dati gli effetti iniqui che ha generato. Non di meno, l’onere per sua abolizione assorbiranno una quota rilevante delle risorse aggiuntive messe in campo. Basandoci sulle informazioni disponibili, e scontando un rilevante margine di incertezza derivante dalle carenze nei dati disponibili, si può postulare che: • l’impatto complessivo dell’introduzione del “superticket” sia ammontato a 828,8 mln. • nel corso degli anni, gli interventi delle Regioni abbiano rimodulato verso il basso il “superticket” • l’onere residuo della abolizione su base annua sarebbe di circa 750 mln.

QUANTO VALE L’INVESTIMENTO IN SANITÀ? La domanda appare lecita perché spendendo di più per la Sanità in generale si guadagnano anni medi di aspettativa di vita: ma i Paesi che spendono più di 3.000 euro per cittadino, non sembrano guadagnare nulla.

Infatti, come si vede sulla sinistra del grafico l’aspettativa di vita delle popolazioni cresce al crescere della spesa sanitaria sostenuta. Il dato è corroborato dal fatto che le Regioni del meridione italiano hanno performance nettamente migliori di quelle mediamente registrate nei Paesi EU con analoghi PIL pro-capite (che sono tipicamente i Paesi dell’Est EU): infatti, grazie ai meccanismi solidaristici che caratterizzano il nostro SSN, le Regioni del meridione italiano possono spendere in percentuale del PIL più delle aree dell’Est EU con livelli paragonabili di reddito medio, e questa maggiore spesa esita in maggiore aspettativa di vita. Ma questa correlazione non si osserva più per i Paesi che spendono più della media EU (ca. 3.000 euro pro-capite). Perché allora investire di più in Sanità?

Utilizzando come outcome, al posto della aspettativa di vita, l’indice di Performance “Euro Health Consumer Index”, che (seppure con alcuni limiti) è costruito per cogliere la responsiveness dei sistemi sanitari, ritroviamo una chiara correlazione positiva con la spesa anche per valori maggiori di quelli ricordati.

La risposta alla domanda potrebbe allora essere che anche quando la spesa non genera ulteriori miglioramenti della aspettativa di vita, genera comunque una maggiore qualità dei servizi (a titolo di esempio, il contenimento delle liste di attesa, la semplificazione burocratica, la possibilità di accedere a servizi tecnologicamente avanzati, etc.). Si conferma quindi che l’investimento in Sanità genera ritorni importanti, e che l’Italia è proprio nella fascia di spesa che segna il confine fra prevalenza di ritorni “quantitativi” (clinici) e “qualitativi”: per le future politiche sanitarie sarà essenziale capire se i nostri policy maker riterranno opportuno investire di più in Sanità per migliorare la qualità dei servizi, o considereranno questa dimensione un “optional” e come tale di non metterlo a carico della redistribuzione solidaristica innescata dal SSN.

QUALE GOVERNANCE PER LE POLITICHE INDUSTRIALI IN SANITA’? L’Italia è fra i Paesi a minore crescita del PIL, ma anche fra quelli a maggiore crescita della produzione nelle industrie delle cosiddette “Scienze della vita”. Nel quinquennio 2012-2017, l’Italia, a fronte di un aumento del PIL del +1,0% medio annuo, ha registrato un aumento della produzione del +4,4% medio annuo nel settore farmaceutico.

Analogamente nel settore dei Dispositivi Medici si è registrato un incremento medio annuo del valore della produzione triplo (+3,2%) rispetto a quello del PIL.

Malgrado le bilance dei pagamenti dei settori citati siano ancora negative, i dati disponibili dimostrano che la Sanità non è solo un investimento in salute e in coesione sociale, ma anche un investimento economico, senza il quale il nostro PIL crescerebbe ancora meno. Questa osservazione implica che politiche assistenziali (e di finanza pubblica) e politiche economiche debbano informarsi ad una coerenza complessiva: non sembra che nelle ipotesi di futura governance del settore ci sia ancora sufficiente attenzione per questo aspetto delle politiche sanitare.

EQUITÀ: UN PROBLEMA CRESCENTE La spesa per “Servizi sanitari e spese per la salute” rappresenta l’ottava voce di consumo delle famiglie italiane e non ha variato la sua posizione rispetto al 2011: solo nel Mezzogiorno è settima. Il 77,9% delle famiglie italiane ha speso per consumi sanitari nel 2017 a fronte del 61,8% del 2011. Considerando solo le famiglie che hanno speso per la sanità, la loro spesa media risulta di 1.867,9 euro, e l’incidenza sui consumi complessivi si è ridotta leggermente (dal 5,9% del 2011 al 5,6% del 2017). Nell’ultimo anno la spesa per consumi sanitari è cresciuta del +9,0%: soprattutto per le famiglie dei quintili più bassi e del Mezzogiorno, che hanno contestualmente ridotto i loro consumi totali. La spesa media privata del meridione si avvicina sempre più a quella delle Regioni settentrionali, malgrado si tratti di Regioni con un reddito medio inferiore. Nel 2017, 4,2 milioni di famiglie hanno dichiarato di aver cercato di limitare le spese sanitarie per motivi economici, e di queste 1,1 milioni non hanno registrato consumi: i due terzi di queste famiglie appartengono ai quintili di minor consumo.

La combinazione di impoverimento per consumi sanitari e le “rinunce” totali per motivi economici, coinvolge il 5,8% delle famiglie, ed è significativamente superiore nel Sud del Paese (8,3% a fronte del 7,9% dell’anno precedente); segue il Centro (5,9% a fronte del 6,4% del 2016) e il Nord (4,1% a fronte del 3,5% del 2016). Calabria e Puglia risultano essere le Regioni con la maggior incidenza di famiglie che sperimentano situazioni di disagio: rispettivamente il 10,7% ed il 9,0% delle famiglie; all’estremo opposto troviamo il Trentino Alto Adige, con il 2,3%

CHE NATURA HA LA CARENZA DI PERSONALE NEL SSN? Di recente è stata sancita l’abolizione del tetto di spesa del personale (ex Legge Finanziaria 2007), sostituito da un “tetto dinamico”, generato dal livello di spesa del personale del 2018, incrementato annualmente di un importo pari al 5% dell’incremento registrato dal Fondo Sanitario. Sarà sufficiente per risolvere le carenze di organico del SSN? Le nostre analisi dicono che è necessaria una efficace programmazione a medio termine basata sui bisogni del SSN; eventuali interventi “lineari” rischiano di essere inefficienti, iniqui e, quindi, presumibilmente anche inefficaci. Iniziamo dall’osservare che dall’istituzione del tetto, la spesa per il personale non è diminuita e anzi ha registrato uno sforamento dello stesso di 5,5 mld euro Sebbene le Regioni che hanno registrato livelli di spesa maggiori abbiano comunque garantito l’equilibrio dei conti, coprendo il differenziale con risorse proprie, di fatto solo Molise e Campania hanno rispettato i tetti.

Allo stesso tempo, al 2017 risulta una riduzione di organico di 43.721 unità, pari al 6,5% degli organici del 2004 (con una riduzione in Molise del 28,8%, e un aumento nella P.A. di Trento del 14,3%.

DI conseguenza, lo sforamento è in media dovuto all’incremento delle retribuzioni medie, derivante dai rinnovi contrattuali, ma anche alla modifica della composizione degli organici: tanto che è presumibile che i singoli dipendenti abbiano a fatica mantenuto il potere di acquisto delle loro retribuzioni. In termini di struttura degli organici, le strategie regionali sono risultate fortemente diversificate: nel Nord è aumentata la quota di personale sanitario e quella del personale nelle strutture di ricovero; nel Sud, tranne che in Basilicata, Puglia e Sardegna, è diminuita la quota di personale sanitario e quella del personale dipendente dalle strutture di ricovero (tranne in Sardegna).

In media, si è assistito ad un depauperamento (con poche eccezioni) degli organici nelle strutture non di ricovero, risultato del tutto contrastante con la continuamente ribadita volontà politica di rafforzare “il territorio”: in termini quantitativi si passa da 3,2 nel 2004 a 2,7 nel 2017 dipendenti ogni 1.000 abitanti. Va anche notato che nello stesso periodo si è fortemente ridotta l’attività di ricovero e più che proporzionalmente rispetto agli organici: tanto che il personale delle strutture di ricovero passa da 8,4 (unità per 1.000 giornate di degenza, nel 2004) a 10,7 nel 2017; il dato si conferma considerando il ruolo sanitario, per il quale si passa da 6,1 a 8,1.

Quindi andamenti opposti fra territorio e ospedale; e anche a livello geografico: il personale per 1.000 giornate di degenza nelle strutture di ricovero del Nord è pari a 8,7 unità, contro le 7,5 del Sud (7,7 nel Centro), essendosi allargata nel tempo la forbice fra Regioni del Nord e del Sud (e anche del Centro). Le differenze invece si sono annullate per il personale dipendente delle strutture non di ricovero, peraltro per effetto di un generale allineamento verso il basso degli organici. In prospettiva, la possibilità di utilizzare una parte dell’incremento del fondo per incrementare la spesa per il personale e, quindi, assumere personale, sblocca la situazione, ma tende a congelare definitivamente le differenze rilevate; sempre poi che non venga assorbita per aumenti delle retribuzioni.

Se invece si volesse omogeneizzare la situazione, portando il meridione agli standard del Nord rilevati nel 2017, servirebbero 96.000 dipendenti in più, di cui 66.000 nelle strutture di ricovero e 30.000 nelle altre, con un costo aggiuntivo di 4 mld di euro. In definitiva, il problema delle carenze di organico in ospedale, almeno in alcune Regioni, sembra essere molto più qualitativo che non quantitativo, visto che (sebbene sia aumentata fortemente l’attività non di ricovero negli ospedali), gli organici per giornata di degenza sono in media aumentati; mentre è fortissima la carenza nel territorio, che pure si vorrebbe sviluppare.

11 dicembre 2019

© RIPRODUZIONE RISERVATA

- Approfondimenti

- ■ Le Politiche nazionali tornino ad essere protagoniste in sanità

- ■ Sileri: “A causa dei tagli negli ultimi 10 anni si è incrinato rapporto cittadini-Ssn. I 2 mld in più sono segnale d’inversione rotta”

- ■ Mandelli (FI): “Dobbiamo capire se Titolo V è una risposta attuale ai bisogni di salute dei cittadini”

- ■ Lorenzin (Pd): “Riforma Titolo V ha aumentato le disuguaglianze”

- ■ Venturi (Emilia Romagna): “A causa dei commissariamenti differenze tra Regioni si sono acuite”

- ■ Aiop: “Fondamentale finanziare in modo adeguato il SSN”

- Allegati

Ultimi articoli in Studi e Analisi

iPiùLetti [ultimi 7 giorni]

- 1 - Farmaci dagli ospedali alle farmacie. Intervista a Gemmato: “Si comincia con gli antidiabetici orali”

- 2 - Farmaceutica. Il Parlamento adotta la sua posizione sul pacchetto di riforma della legislazione UE. Fra le norme data protection di 7 anni e mezzo, oltre a 2 anni di protezione del mercato

- 3 - Dl Pnrr. Un emendamento del Governo elimina il riferimento al green pass Oms per la raccolta e l’elaborazione dei dati sanitari

- 4 - Nel 2024 la spesa per il Ssn è a quota 138,7 mld (+5,8%). Ma nel triennio 2025-2027 in rapporto al Pil scende dal 6,3 al 6,2%. Il nuovo Def

- 5 - Su ‘Fofi Live’ ospite il sottosegretario alla Salute Gemmato: focus sul nuovo sistema distributivo dei farmaci e sulla professionalità del farmacista

- 6 - HIV. Report Ecdc: la fornitura di servizi in Europa e in Asia centrale è stata gravemente interrotta durante la pandemia di COVID-19

- 7 - Aborto. Parlamento europeo chiede al Consiglio dell’UE di aggiungerlo alla Carta dei diritti fondamentali

- 8 - Piemonte. Holter ed elettrocardiogramma gratuito in farmacia

- 9 - Linfoma diffuso a grandi cellule B recidivante o refrattario. Aifa approva glofitamab

- 10 - In Lombardia ricette via mail o sms, novità nel Fascicolo sanitario elettronico

IlFarmacistaOnline.it

Quotidiano della Federazione degli Ordini dei Farmacisti Italiani: www.fofi.it

Quotidiano della Federazione degli Ordini dei Farmacisti Italiani: www.fofi.it

Direttore responsabile

Andrea Mandelli

Andrea Mandelli

Copyright 2022 © QS Edizioni srl Srl. Tutti i diritti sono riservati | P.I. 12298601001