Quotidiano della Federazione Ordini Farmacisti Italiani

Martedì 16 APRILE 2024

Studi e Analisi

Home

Federazione e Ordini

Cronache

Governo e Parlamento

Regioni e ASL

Lavoro e Professioni

Scienza e Farmaci

Studi e Analisi

Studi e Analisi

Corte dei conti: “Spesa sanitaria sotto controllo grazie a misure messe in campo in questi anni. Ora investimenti, lotta a disuguaglianze o il Ssn non sarà più sostenibile”

Presentato oggi il Rapporto di coordinamento di Finanza pubblica 2018. “Il governo della spesa in campo sanitario si è rivelato più efficace rispetto al complesso della PA”. Stabili i ticket e i redditi da lavoro mentre sale la spesa per consumi intermedi. “Occorre mettere mano alla governance farmaceutica, rivedere i ticket, rilanciare investimenti e potenziare l’integrazione socio sanitaria”. IL RAPPORTO DELLA CORTE DEI CONTI – IL CAPITOLO SANITÀ

12 LUG - “La legislatura che si è conclusa ha consentito di ottenere risultati significativi nella gestione del sistema sanitario su diversi fronti; ciò, nonostante gli stretti margini di operatività imposti da un crescente vincolo finanziario. E I dati del 2017 confermano il buon risultato economico delle misure di controllo della spesa messe in campo in questi anni”. A dirlo è la Corte dei conti nel Rapporto di coordinamento di Finanza pubblica presentato oggi a Roma.

La Corte riconosce gli sforzi fatti in questi anni di crisi per rimettere in sesto i conti, ma in ogni caso segnala come vi siano ancora nodi irrisolti che sarà urgente affrontare per non rendere insostenibile il Ssn. “Si continua a contrarre la spesa per investimenti infrastrutturali e tecnologici”, si legge nel Rapporto. E ancora: “La salvaguardia assicurata durante la crisi ai redditi da pensione e una ampia disponibilità di personale addetti ai servizi alla persona hanno consentito, fino ad ora, di sopperire in ambito familiare alla necessità di trovare una risposta a tale bisogno. L’attuale situazione risulterà in prospettiva sempre meno sostenibile”.

Per questo la Corte rimarca come “nella agenda politica dei prossimi anni si impongono quindi scelte importanti sul fronte dell’adeguamento delle strutture; ciò per rendere compatibili con la stabilità del sistema soluzioni adeguate ai bisogni”.

Ma vediamo qui di seguito una sintesi del Capitolo Sanità:

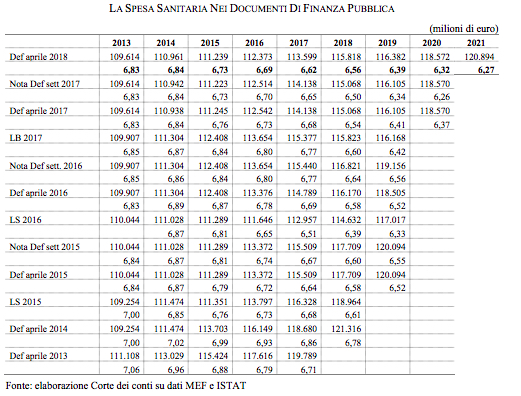

Spesa 2017 a quota 113,6 mld. Nel consuntivo 2017, la spesa sanitaria raggiunge i 113,6 miliardi. Nei documenti programmatici, la spesa corrente era stimata raggiungere i 114,1 miliardi. Un risultato migliore di quello previsto (nel Def 2017 e sostanzialmente confermato nella Nota di aggiornamento dello scorso settembre) dovuto, in parte, ad acquisti di beni e servizi da operatori market inferiori alle attese (rimasti stabili sui valori del 2016 contro la crescita prevista dello 0,6 per cento), ma anche a redditi da lavoro rimasti invariati invece di aumentare dell’1,5 per cento come assunto in aprile scorso, soprattutto per il rinvio al 2018 della definizione del nuovo contratto. L’aumento oltre alle attese della spesa per consumi intermedi (+4,2 per cento contro il 3,1 previsto inizialmente) riduce il beneficio sui risultati complessivi.

Va inoltre osservato come, nonostante il taglio di risorse apportato negli ultimi esercizi, il contributo del settore agli obiettivi di finanza pubblica rimanga nel 2017 positivo (pur riducendosi rispetto ai valori passati): la differenza tra entrate correnti e uscite correnti presenta un saldo netto di oltre 2,5 miliardi (5,7 nel 2016). I dati del 2017 confermano il buon risultato economico delle misure di controllo della spesa messe in campo in questi anni. Nel Def 2013, ad avvio della legislatura, la spesa sanitaria era prevista in lenta flessione in termini di prodotto per tutto l’arco programmatico: dal 7 per cento del Pil nel 2014 ne era prevista una riduzione al 6,7 nel 2017, ma su livelli assoluti di circa 120 miliardi. Nonostante il più lento aumento del prodotto rispetto alle previsioni ad inizio legislatura, a consuntivo la spesa si è attestata nel 2017 al 6,6 per cento del Pil, ma su un livello assoluto di spesa inferiore di oltre 6 miliardi. Il governo della spesa in campo sanitario si è rivelato più efficace rispetto al complesso della PA: la quota della sanità della spesa corrente primaria si riduce dal 16,6 per cento nel 2013 al 16 per cento nel 2017 (dal 15,7 al 14,8 per cento il peso sulla primaria complessiva).

Spesa/Pil al 6,3% nel 2020.Nel quadro tendenziale è prevista una ulteriore riduzione dell’incidenza della spesa su Pil. Lo slittamento del rinnovo dei contratti del settore al 2018 è alla base della crescita nell’esercizio in corso, mentre si confermano le previsioni per il successivo biennio che scontano gli effetti attesi dalle misure correttive da ultimo disposte dalla Legge di Bilancio 2017. A fine periodo, la spesa sanitaria è prevista al 6,3 per cento del Pil, un livello registrato ad inizio anni 2000.

Buoni i risultati sul fronte della gestione della spesa. La legislatura che si è conclusa ha consentito di ottenere risultati significativi nella gestione del sistema sanitario su diversi fronti; ciò, nonostante gli stretti margini di operatività imposti da un crescente vincolo finanziario. Con il Patto della salute si è definito un percorso comune tra Stato e Regioni, abbandonando la logica dei tagli lineari e assumendo l’impegno comune ad avviare operazioni di efficientamento con l’obiettivo di liberare risorse per il settore; sono stati rivisti i Lea ed è stato definito un nuovo nomenclatore; è stato predisposto il programma per le liste d’attesa, il piano nazionale cronicità e quello nazionale per la prevenzione vaccinale; ha preso corpo l’attuazione del d.m. n. 70 del 2015 con il riordino del sistema di assistenza ospedaliera e i Piani di rientro per gli ospedali e aziende sanitarie; sono stati potenziati gli strumenti di gestione del sistema informativo sanitario; è stato approvato il provvedimento in tema di responsabilità professionale e la legge 3/2018 con rilevanti misure su ordini professionali e sicurezza alimentare.

Dai farmaci ai ticket: i fronti ancora aperti.Rimangono aperti diversi fronti: la governance farmaceutica, per la quale si tratta di rivedere gli strumenti a disposizione per garantire la sostenibilità della spesa a partire dal payback ed agli strumenti di negoziazione del prezzo dei farmaci; le procedure di approvazione dei nuovi farmaci da velocizzare; le compartecipazioni alla spesa, di cui occorre rivedere modalità di funzionamento e ragioni; i rinnovi contrattuali e lo sblocco del turn-over; l’integrazione tra assistenza sociale e sanitaria, per poter affrontare al meglio la questione dell’invecchiamento della popolazione e dell’insufficienza dell’assistenza domiciliare; l’attuazione dei piani regionali delle cronicità. La lunga lista delle cose fatte e da fare ma, soprattutto, la consapevolezza dell’impossibilità di trovare solo all’interno del settore la risposta ad esigenze crescenti fanno guardare alle scelte da assumere nella legislatura in stretto rapporto con le altre aree dell’intervento pubblico.

Gli ultimi dati sulla spesa sanitaria delle Regioni nel 2017 confermano i risultati positivi degli interventi volti a garantire un equilibrio finanziario che, con risorse pressoché stabili, cerca di rispondere ai bisogni crescenti che provengono da cronicità e non autosufficienza. Pressoché tutte le Regioni si trovano in equilibrio finanziario una volta contabilizzate le entrate fiscali regionali a copertura della spesa sanitaria.

Continua la picchiata degli investimenti.Si continua tuttavia a contrarre la spesa per investimenti infrastrutturali e tecnologici. Anche nel 2017 si registra una flessione di oltre il 5 per cento dei pagamenti: alla riduzione si accompagna la conferma di un tasso medio di obsolescenza delle tecnologie a disposizione nelle strutture pubbliche e accreditate. Come si evince dal recente il Rapporto del Ministero della salute, nonostante il lieve miglioramento rispetto al 2016, circa un terzo delle apparecchiature è operativo da più di 10 anni e la diffusione di queste tecnologie presenta rilevanti differenze tra aree territoriali.

Offerta servizi in calo per effetto del risanamento.L’offerta di servizi non sta uscendo indenne dalla fase di risanamento reso necessario per riassorbire squilibri strutturali inaccettabili oltre che insostenibili. L’attività del SSN si contrae in tutti gli ambiti assistenziali. Diminuiscono i ricoveri, scesi a 8,7 milioni nel 2016, con una riduzione dell’11,7 tra il 2013-2016. I cali interessano soprattutto quelli a bassa complessità. Se ciò ha permesso di migliorare l’appropriatezza, al contempo non sembra accompagnarsi ad una risposta adeguata alla domanda di assistenza territoriale. Mentre la riduzione nell’indicatore di utilizzo dei posti letto segnala, in molti casi, la permanenza di oneri. In numerose aree del paese si assiste ad una mobilità passiva in crescita. Nella specialistica ambulatoriale, stenta a trovare risposta il problema delle liste d’attesa; tariffe e ticket disincentivanti portano alla diminuzione dei volumi coperti dal servizio pubblico; emergono crescenti criticità nell'accesso ai servizi di fronte a un quadro epidemiologico in peggioramento per la crescita costante dell'età media degli italiani. Ad oggi, le fonti pubbliche coprono il 95 per cento della spesa ospedaliera, ma solo il 60 per cento della spesa per prestazioni ambulatoriali e il 46 per cento della riabilitazione ambulatoriale. Esaurita la fase più acuta dei piani di rientro (ma non certo quella di un efficace monitoraggio) rimane l’esigenza di affrontare lo sviluppo dei servizi e la convergenza in termini di qualità dell'assistenza tra aree territoriali.

Permangono le differenze Nord-Sud.I dati definitivi del monitoraggio 2015 e quelli parziali del 2016 indicano infatti il permanere di differenziali Nord-Sud nella qualità e nella disponibilità dei servizi. Ciò si era messo in rilievo nel Rapporto dello scorso anno, con riferimento sia alla speranza di vita in buona salute (che passa da 59,6 anni al Nord a 56 anni al Sud), sia ai casi di rinuncia alle cure. Cresce l'incidenza relativa della mobilità sanitaria dal Sud al Nord. Lo testimonia il rilievo crescente delle somme corrisposte per la mobilità nel 2017, così come quanto messo in rilievo nei dati SDO del 2016 del Ministero della salute che rileva ricoveri acuti in regime ordinario erogati in regioni del Nord (pazienti in mobilità verso le regioni del Nord/su il totale di ricoveri di pazienti residenti nel Sud) che crescono dal 7,3 nel 2013 al 7,9 per cento nel 2016.

Attenzione all’invecchiamento della popolazione.Nel caso dei ricoveri per tumore in mobilità passiva passa dal 12,4 nel 2013 al 13,3 per cento nel 2016. I tassi di copertura dei bisogni di LTC, bassi al Nord, si riducono drasticamente nelle regioni centro-meridionali, in genere più povere di posti letto, sia per acuti, sia per riabilitazione, sia per strutture intermedie, sia per strutture protette. Come si sottolineava anche nel Rapporto 2017, manca una risposta adeguata ad un’area sempre più ampia dell’assistenza quella alle cronicità, alla riabilitazione e alle cure intermedie, aree in cui il bisogno è in aumento a causa della crescita costante dell'età media degli italiani.

La popolazione con cronicità è pari al 39 per cento del totale di cui circa un quinto ha più di una patologia. Una particolare attenzione richiede, poi, il soddisfacimento dei bisogni dei circa 3 milioni di persone non autosufficienti per i quali le strutture esistenti (i 287.000 posti letti ad essi dedicati) e le cure domiciliari oggi attivate non consentono di dare una risposta adeguata. Pur segnando un graduale miglioramento dell’offerta, i dati più recenti testimoniano un accesso al servizio ancora molto limitato. La salvaguardia assicurata durante la crisi ai redditi da pensione e una ampia disponibilità di personale addetti ai servizi alla persona hanno consentito, fino ad ora, di sopperire in ambito familiare alla necessità di trovare una risposta a tale bisogno. L’attuale situazione risulterà in prospettiva sempre meno sostenibile. Le previsioni demografiche ed economiche, alla base dell’esame delle tendenze del sistema socio sanitario (e pensionistico) elaborato dalla RGS, riportano un rapporto tra anziani e popolazione attiva in crescita nei prossimi anni, poco al di sotto di quota 50 già nel 2030, con un peso della popolazione oltre i 65 anni di 7 punti più elevata di oggi. Come messo in evidenza nel capitolo dedicato al sistema pensionistico, se l’invecchiamento della popolazione sarà accompagnato da una riduzione dei redditi da pensione, a causa del passaggio completo al sistema contributivo e a una minore continuità dei percorsi lavorativi, la sostenibilità del sistema si farà più difficile.

Le proposte della Corte.Nella agenda politica dei prossimi anni si impongono quindi scelte importanti sul fronte dell’adeguamento delle strutture; ciò per rendere compatibili con la stabilità del sistema soluzioni adeguate ai bisogni. Il permanere di vincoli ancora stringenti richiede che nel trattare le criticità del settore si vada oltre i confini della sanità. Occorre ritrovare coerenza tra tutte le parti che compongono il bilancio pubblico della protezione sociale, prendere atto delle difficoltà che caratterizzano oggi il sistema redistributivo e di solidarietà, considerare la necessità imprescindibile di favorire la crescita, garantire che le soluzioni assunte in tema di contributo richiesto al finanziamento della sanità trovino coerenze stabili, responsabilità e margini di gestione per i diversi livelli di governo per evitare contraddizioni e trappole della povertà.

La Corte riconosce gli sforzi fatti in questi anni di crisi per rimettere in sesto i conti, ma in ogni caso segnala come vi siano ancora nodi irrisolti che sarà urgente affrontare per non rendere insostenibile il Ssn. “Si continua a contrarre la spesa per investimenti infrastrutturali e tecnologici”, si legge nel Rapporto. E ancora: “La salvaguardia assicurata durante la crisi ai redditi da pensione e una ampia disponibilità di personale addetti ai servizi alla persona hanno consentito, fino ad ora, di sopperire in ambito familiare alla necessità di trovare una risposta a tale bisogno. L’attuale situazione risulterà in prospettiva sempre meno sostenibile”.

Per questo la Corte rimarca come “nella agenda politica dei prossimi anni si impongono quindi scelte importanti sul fronte dell’adeguamento delle strutture; ciò per rendere compatibili con la stabilità del sistema soluzioni adeguate ai bisogni”.

Ma vediamo qui di seguito una sintesi del Capitolo Sanità:

Spesa 2017 a quota 113,6 mld. Nel consuntivo 2017, la spesa sanitaria raggiunge i 113,6 miliardi. Nei documenti programmatici, la spesa corrente era stimata raggiungere i 114,1 miliardi. Un risultato migliore di quello previsto (nel Def 2017 e sostanzialmente confermato nella Nota di aggiornamento dello scorso settembre) dovuto, in parte, ad acquisti di beni e servizi da operatori market inferiori alle attese (rimasti stabili sui valori del 2016 contro la crescita prevista dello 0,6 per cento), ma anche a redditi da lavoro rimasti invariati invece di aumentare dell’1,5 per cento come assunto in aprile scorso, soprattutto per il rinvio al 2018 della definizione del nuovo contratto. L’aumento oltre alle attese della spesa per consumi intermedi (+4,2 per cento contro il 3,1 previsto inizialmente) riduce il beneficio sui risultati complessivi.

Va inoltre osservato come, nonostante il taglio di risorse apportato negli ultimi esercizi, il contributo del settore agli obiettivi di finanza pubblica rimanga nel 2017 positivo (pur riducendosi rispetto ai valori passati): la differenza tra entrate correnti e uscite correnti presenta un saldo netto di oltre 2,5 miliardi (5,7 nel 2016). I dati del 2017 confermano il buon risultato economico delle misure di controllo della spesa messe in campo in questi anni. Nel Def 2013, ad avvio della legislatura, la spesa sanitaria era prevista in lenta flessione in termini di prodotto per tutto l’arco programmatico: dal 7 per cento del Pil nel 2014 ne era prevista una riduzione al 6,7 nel 2017, ma su livelli assoluti di circa 120 miliardi. Nonostante il più lento aumento del prodotto rispetto alle previsioni ad inizio legislatura, a consuntivo la spesa si è attestata nel 2017 al 6,6 per cento del Pil, ma su un livello assoluto di spesa inferiore di oltre 6 miliardi. Il governo della spesa in campo sanitario si è rivelato più efficace rispetto al complesso della PA: la quota della sanità della spesa corrente primaria si riduce dal 16,6 per cento nel 2013 al 16 per cento nel 2017 (dal 15,7 al 14,8 per cento il peso sulla primaria complessiva).

Spesa/Pil al 6,3% nel 2020.Nel quadro tendenziale è prevista una ulteriore riduzione dell’incidenza della spesa su Pil. Lo slittamento del rinnovo dei contratti del settore al 2018 è alla base della crescita nell’esercizio in corso, mentre si confermano le previsioni per il successivo biennio che scontano gli effetti attesi dalle misure correttive da ultimo disposte dalla Legge di Bilancio 2017. A fine periodo, la spesa sanitaria è prevista al 6,3 per cento del Pil, un livello registrato ad inizio anni 2000.

Buoni i risultati sul fronte della gestione della spesa. La legislatura che si è conclusa ha consentito di ottenere risultati significativi nella gestione del sistema sanitario su diversi fronti; ciò, nonostante gli stretti margini di operatività imposti da un crescente vincolo finanziario. Con il Patto della salute si è definito un percorso comune tra Stato e Regioni, abbandonando la logica dei tagli lineari e assumendo l’impegno comune ad avviare operazioni di efficientamento con l’obiettivo di liberare risorse per il settore; sono stati rivisti i Lea ed è stato definito un nuovo nomenclatore; è stato predisposto il programma per le liste d’attesa, il piano nazionale cronicità e quello nazionale per la prevenzione vaccinale; ha preso corpo l’attuazione del d.m. n. 70 del 2015 con il riordino del sistema di assistenza ospedaliera e i Piani di rientro per gli ospedali e aziende sanitarie; sono stati potenziati gli strumenti di gestione del sistema informativo sanitario; è stato approvato il provvedimento in tema di responsabilità professionale e la legge 3/2018 con rilevanti misure su ordini professionali e sicurezza alimentare.

Dai farmaci ai ticket: i fronti ancora aperti.Rimangono aperti diversi fronti: la governance farmaceutica, per la quale si tratta di rivedere gli strumenti a disposizione per garantire la sostenibilità della spesa a partire dal payback ed agli strumenti di negoziazione del prezzo dei farmaci; le procedure di approvazione dei nuovi farmaci da velocizzare; le compartecipazioni alla spesa, di cui occorre rivedere modalità di funzionamento e ragioni; i rinnovi contrattuali e lo sblocco del turn-over; l’integrazione tra assistenza sociale e sanitaria, per poter affrontare al meglio la questione dell’invecchiamento della popolazione e dell’insufficienza dell’assistenza domiciliare; l’attuazione dei piani regionali delle cronicità. La lunga lista delle cose fatte e da fare ma, soprattutto, la consapevolezza dell’impossibilità di trovare solo all’interno del settore la risposta ad esigenze crescenti fanno guardare alle scelte da assumere nella legislatura in stretto rapporto con le altre aree dell’intervento pubblico.

Gli ultimi dati sulla spesa sanitaria delle Regioni nel 2017 confermano i risultati positivi degli interventi volti a garantire un equilibrio finanziario che, con risorse pressoché stabili, cerca di rispondere ai bisogni crescenti che provengono da cronicità e non autosufficienza. Pressoché tutte le Regioni si trovano in equilibrio finanziario una volta contabilizzate le entrate fiscali regionali a copertura della spesa sanitaria.

Continua la picchiata degli investimenti.Si continua tuttavia a contrarre la spesa per investimenti infrastrutturali e tecnologici. Anche nel 2017 si registra una flessione di oltre il 5 per cento dei pagamenti: alla riduzione si accompagna la conferma di un tasso medio di obsolescenza delle tecnologie a disposizione nelle strutture pubbliche e accreditate. Come si evince dal recente il Rapporto del Ministero della salute, nonostante il lieve miglioramento rispetto al 2016, circa un terzo delle apparecchiature è operativo da più di 10 anni e la diffusione di queste tecnologie presenta rilevanti differenze tra aree territoriali.

Offerta servizi in calo per effetto del risanamento.L’offerta di servizi non sta uscendo indenne dalla fase di risanamento reso necessario per riassorbire squilibri strutturali inaccettabili oltre che insostenibili. L’attività del SSN si contrae in tutti gli ambiti assistenziali. Diminuiscono i ricoveri, scesi a 8,7 milioni nel 2016, con una riduzione dell’11,7 tra il 2013-2016. I cali interessano soprattutto quelli a bassa complessità. Se ciò ha permesso di migliorare l’appropriatezza, al contempo non sembra accompagnarsi ad una risposta adeguata alla domanda di assistenza territoriale. Mentre la riduzione nell’indicatore di utilizzo dei posti letto segnala, in molti casi, la permanenza di oneri. In numerose aree del paese si assiste ad una mobilità passiva in crescita. Nella specialistica ambulatoriale, stenta a trovare risposta il problema delle liste d’attesa; tariffe e ticket disincentivanti portano alla diminuzione dei volumi coperti dal servizio pubblico; emergono crescenti criticità nell'accesso ai servizi di fronte a un quadro epidemiologico in peggioramento per la crescita costante dell'età media degli italiani. Ad oggi, le fonti pubbliche coprono il 95 per cento della spesa ospedaliera, ma solo il 60 per cento della spesa per prestazioni ambulatoriali e il 46 per cento della riabilitazione ambulatoriale. Esaurita la fase più acuta dei piani di rientro (ma non certo quella di un efficace monitoraggio) rimane l’esigenza di affrontare lo sviluppo dei servizi e la convergenza in termini di qualità dell'assistenza tra aree territoriali.

Permangono le differenze Nord-Sud.I dati definitivi del monitoraggio 2015 e quelli parziali del 2016 indicano infatti il permanere di differenziali Nord-Sud nella qualità e nella disponibilità dei servizi. Ciò si era messo in rilievo nel Rapporto dello scorso anno, con riferimento sia alla speranza di vita in buona salute (che passa da 59,6 anni al Nord a 56 anni al Sud), sia ai casi di rinuncia alle cure. Cresce l'incidenza relativa della mobilità sanitaria dal Sud al Nord. Lo testimonia il rilievo crescente delle somme corrisposte per la mobilità nel 2017, così come quanto messo in rilievo nei dati SDO del 2016 del Ministero della salute che rileva ricoveri acuti in regime ordinario erogati in regioni del Nord (pazienti in mobilità verso le regioni del Nord/su il totale di ricoveri di pazienti residenti nel Sud) che crescono dal 7,3 nel 2013 al 7,9 per cento nel 2016.

Attenzione all’invecchiamento della popolazione.Nel caso dei ricoveri per tumore in mobilità passiva passa dal 12,4 nel 2013 al 13,3 per cento nel 2016. I tassi di copertura dei bisogni di LTC, bassi al Nord, si riducono drasticamente nelle regioni centro-meridionali, in genere più povere di posti letto, sia per acuti, sia per riabilitazione, sia per strutture intermedie, sia per strutture protette. Come si sottolineava anche nel Rapporto 2017, manca una risposta adeguata ad un’area sempre più ampia dell’assistenza quella alle cronicità, alla riabilitazione e alle cure intermedie, aree in cui il bisogno è in aumento a causa della crescita costante dell'età media degli italiani.

La popolazione con cronicità è pari al 39 per cento del totale di cui circa un quinto ha più di una patologia. Una particolare attenzione richiede, poi, il soddisfacimento dei bisogni dei circa 3 milioni di persone non autosufficienti per i quali le strutture esistenti (i 287.000 posti letti ad essi dedicati) e le cure domiciliari oggi attivate non consentono di dare una risposta adeguata. Pur segnando un graduale miglioramento dell’offerta, i dati più recenti testimoniano un accesso al servizio ancora molto limitato. La salvaguardia assicurata durante la crisi ai redditi da pensione e una ampia disponibilità di personale addetti ai servizi alla persona hanno consentito, fino ad ora, di sopperire in ambito familiare alla necessità di trovare una risposta a tale bisogno. L’attuale situazione risulterà in prospettiva sempre meno sostenibile. Le previsioni demografiche ed economiche, alla base dell’esame delle tendenze del sistema socio sanitario (e pensionistico) elaborato dalla RGS, riportano un rapporto tra anziani e popolazione attiva in crescita nei prossimi anni, poco al di sotto di quota 50 già nel 2030, con un peso della popolazione oltre i 65 anni di 7 punti più elevata di oggi. Come messo in evidenza nel capitolo dedicato al sistema pensionistico, se l’invecchiamento della popolazione sarà accompagnato da una riduzione dei redditi da pensione, a causa del passaggio completo al sistema contributivo e a una minore continuità dei percorsi lavorativi, la sostenibilità del sistema si farà più difficile.

Le proposte della Corte.Nella agenda politica dei prossimi anni si impongono quindi scelte importanti sul fronte dell’adeguamento delle strutture; ciò per rendere compatibili con la stabilità del sistema soluzioni adeguate ai bisogni. Il permanere di vincoli ancora stringenti richiede che nel trattare le criticità del settore si vada oltre i confini della sanità. Occorre ritrovare coerenza tra tutte le parti che compongono il bilancio pubblico della protezione sociale, prendere atto delle difficoltà che caratterizzano oggi il sistema redistributivo e di solidarietà, considerare la necessità imprescindibile di favorire la crescita, garantire che le soluzioni assunte in tema di contributo richiesto al finanziamento della sanità trovino coerenze stabili, responsabilità e margini di gestione per i diversi livelli di governo per evitare contraddizioni e trappole della povertà.

12 luglio 2018

© RIPRODUZIONE RISERVATA

- Approfondimenti

Ultimi articoli in Studi e Analisi

iPiùLetti [ultimi 7 giorni]

- 1 - Farmaci dagli ospedali alle farmacie. Intervista a Gemmato: “Si comincia con gli antidiabetici orali”

- 2 - Farmaceutica. Il Parlamento adotta la sua posizione sul pacchetto di riforma della legislazione UE. Fra le norme data protection di 7 anni e mezzo, oltre a 2 anni di protezione del mercato

- 3 - Dl Pnrr. Un emendamento del Governo elimina il riferimento al green pass Oms per la raccolta e l’elaborazione dei dati sanitari

- 4 - Su ‘Fofi Live’ ospite il sottosegretario alla Salute Gemmato: focus sul nuovo sistema distributivo dei farmaci e sulla professionalità del farmacista

- 5 - Nel 2024 la spesa per il Ssn è a quota 138,7 mld (+5,8%). Ma nel triennio 2025-2027 in rapporto al Pil scende dal 6,3 al 6,2%. Il nuovo Def

- 6 - HIV. Report Ecdc: la fornitura di servizi in Europa e in Asia centrale è stata gravemente interrotta durante la pandemia di COVID-19

- 7 - Aborto. Parlamento europeo chiede al Consiglio dell’UE di aggiungerlo alla Carta dei diritti fondamentali

- 8 - Piemonte. Holter ed elettrocardiogramma gratuito in farmacia

- 9 - Disturbi del sonno nei bambini. Nella nuova ‘Health Conversation’ come supportare i genitori in farmacia

- 10 - In Lombardia ricette via mail o sms, novità nel Fascicolo sanitario elettronico

IlFarmacistaOnline.it

Quotidiano della Federazione degli Ordini dei Farmacisti Italiani: www.fofi.it

Quotidiano della Federazione degli Ordini dei Farmacisti Italiani: www.fofi.it

Direttore responsabile

Andrea Mandelli

Andrea Mandelli

Copyright 2022 © QS Edizioni srl Srl. Tutti i diritti sono riservati | P.I. 12298601001